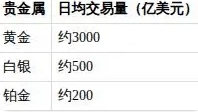

.png)

贵金属行业:短期承压不改中长期配置价值

在全球经济格局持续演变的背景下,贵金属市场正经历着短期扰动与长期趋势的交织。2026年以来,受地缘政治冲突、通胀预期演变以及主要经济体货币政策调整等多重因素影响,黄金价格一度承压回落至4000-4200美元/盎司区间。然而,表面波动之下,支撑贵金属中长期价值的底层逻辑依然坚实,全球央行持续增持、美元信用体系长期弱化等核心驱动力并未改变。对于投资者而言,理解短期波动的成因与中长期趋势的确定性,是把握贵金属配置机遇的关键。

一、短期承压:多重因素共振下的阶段性回调

2026年初,美伊冲突骤然升级,推动国际油价快速攀升,全球通胀预期随之显著回升。与此同时,美国就业数据持续超预期,劳动力市场的韧性促使市场对美联储政策预期发生转向——从原先的降息预期切换为更长时间的紧缩立场。这两股力量叠加作用,对以美元计价的黄金形成阶段性压制:一方面,油价上涨推高生产生活成本,可能迫使央行维持高利率以遏制通胀;另一方面,强劲就业数据降低了美联储迅速放松政策的必要性,实际利率维持高位,削弱了黄金作为零息资产的吸引力。

.png)

注:上图反映了近期贵金属价格波动与宏观因子之间的关系,可见短期扰动因素与长周期趋势的叠加效应。

从市场表现看,2026年上半年金价从历史高点回撤约8%至10%,进入4000至4200美元/盎司的震荡区间。这一回调属于市场对短期信息过度反应后的正常修正,并不改变贵金属的长期供需格局。历史上,类似的阶段性调整往往为中长期投资者提供了更好的入场窗口。

二、中长期逻辑:央行增持与美元信用弱化的双轮驱动

全球央行购金力度不减,战略配置意愿明确。 据最新数据显示,2026年第一季度,全球央行购金量达243.7吨,较去年同期有所增长。其中,中国央行已连续19个月增持黄金储备,反映出新兴市场国家对于优化外汇储备结构、降低对美元依赖的强烈诉求。这一趋势并非短期行为,而是全球经济多极化进程中的必然结果。黄金作为无主权信用风险的硬通货,在央行资产组合中扮演着“压舱石”的角色。

美元信用长期弱化的趋势难以逆转。 尽管短期内美元指数因美联储鹰派立场而保持强势,但从中长期看,美元在全球外汇储备中的占比已从本世纪初的71%下降至目前的约58%,且下行趋势未改。美国持续扩大的财政赤字、日益复杂的债务问题以及地缘政治博弈中的“武器化”倾向,都在侵蚀美元的信用根基。黄金作为美元体系的“镜像资产”,在这一结构性变化中持续受益。

此外,全球主要经济体面临的老龄化、绿色转型、地缘碎片化等长期挑战,推高了避险需求。黄金兼具抗通胀、抗风险、高流动性等特性,在不确定性加剧的时代,其作为终极安全资产的属性愈发凸显。

三、配置价值:短期波动中的战略窗口

综合以上分析,2026年黄金价格的短期回调,本质是宏观预期调整引发的市场扰动,而非基本面逆转。对于机构投资者和高净值个人而言,当前4000至4200美元/盎司的区间,或许是中长期布局的“黄金坑”。具体策略上,建议关注以下几点:

- 分批建仓,平滑风险:利用市场波动分阶段买入实物金、黄金ETF或相关矿业股票,降低单点入场风险。

- 关注央行行为信号:跟踪主要经济体央行购金节奏,若中国、印度等新兴市场国家继续密集增持,则是对金价的有力支撑。

- 动态调整组合比例:建议贵金属在总投资组合中保持5%至15%的比重,具体根据风险偏好灵活分配。

结语

短期来看,美伊冲突引发的油价冲击、美国就业数据超预期带来的政策摇摆,确实使黄金面临阶段性压力。然而,这些因素皆不具有持续性——油价终会回归均衡,就业数据也存在季节性波动。真正决定贵金属长期走向的,是全球央行对黄金的战略性增持,以及美元信用体系不可逆的弱化。在这个意义上,每一次短期回调,都是为长期价值布局而敲开的机遇之窗。投资者应跳出眼前噪音,把握时代大趋势下的确定性。